期权漫谈:有效市场和无效市场 |

| 时间:2017/8/16 |

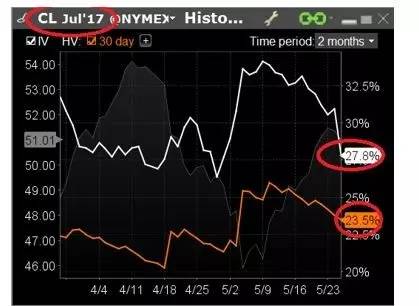

市场是由人构成的,人有的时候是会犯错误的。当人犯错误的时候,由人决定的资本和商品市场的价格,就不能反映真正的市场价值。市场价格和价值脱节,这个时候,一个有效的市场就会变成一个无效的市场。 那么什么是有效的市场?说白了:就是市场给投机者几乎无机可乘。无效市场则是相反,投机者在市场上多多少少还有一点点机会。 那么为什么有的时候有的市场就会变成有效市场?而有的时候有些市场就会变成相对的无效市场? 个人的看法是:市场流通性是造成市场有效和无效的决定性因素。 一个再便宜的产品,如果没有人买,价格也不会上涨。一个再贵的产品,如果没有人卖空,价格也同样不会下跌。所以说,所有金融和商品市场价格的上上下下,完全是由市场的流通性造成的。 这种现象在期货市场里是如此,在期权市场里也是同样的。 下面让我们比较一下一个相对有效的期权市场和一个相对无效的期权市场。 下面的第一张图是芝加哥商品交易所七月份WTI原油期权隐含波动率和历史波动率的比较图。图中可以清楚的地看到,由于5月25日的石油输出国家组织会议,原油期权隐含波动率被市场的需求推高,远远高于WTI 原油期货的历史波动率的活动范围,这就是我们所说的无效的期权市场,因为期权保险费价格相对太贵了。

隐含波动率具有前瞻性,是一个主观性的东西 (Subjective),代表着当时期权市场买卖双方同意的市场价格。既然是主观性,那么有时候就会是正确的。有时候就会是错误的。很明显在第一张图上,人们对市场价格的恐慌,产生了对期权的需求。这时的隐含波动率只是代表当时投资者的心态,并不是市场的历史波动率事实。 第二张图,历史波动率和隐含波动率在同一价格上,它显示了投资者对于目前的E Mini 标普指数 (ES)期货市场的历史波动率没有异议,表示认同,显示了投资者对E Mini 标普指数 (ES)期货市场没有太大的后顾之忧。 所以我们的结论是:如果单纯从波动率交易这一角度来讲,在WTI原油期权市场中,我们宁可做期权波动率的卖方而不做波动率的买方。因为期权保险费价格相对贵了。 而在E Mini 标普指数期权市场中,由于隐含波动率代表了历史波动率的波动速度。所以是一个有效的市场,在有效的期权市场中,盲目的卖出期权,风险是很大的。而且基本上是无利可图的。如果有需要的话,我们宁可做Mini 标普指数期权波动率的买方。 当前的大宗商品期权市场中,由于流通性的原因,还有很多像WTI 原油期权市场这样的交易机会。比如说,在精铜(HG)、白银(SI) 和农产品(000061,股吧),玉米(ZC)大豆(ZS)小麦(ZW) 等等期权市场中。但是如果有一天,阿尔法狗(AlphaGo),这个围棋世界的 “上帝” 进入了世界的衍生品市场,是不是可能我们期货期权投机者的交易机会就会越来越渺茫了?要珍惜现在的无效市场交易机会呀。

【 免责声明】: 本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。本内参内容及资讯信息仅供参考,不构成投资建议,投资者据此操作,风险自负。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。 来源:七禾网 作者:寇健

|

| 【打印】【关闭】 |

上海懋良投资管理合伙企业(有限合伙)

SHANGHAI MAOLIANG INVESTMENT MANAGEMENT LLP.