期权在基金中的应用 |

| 时间:2016/11/14 |

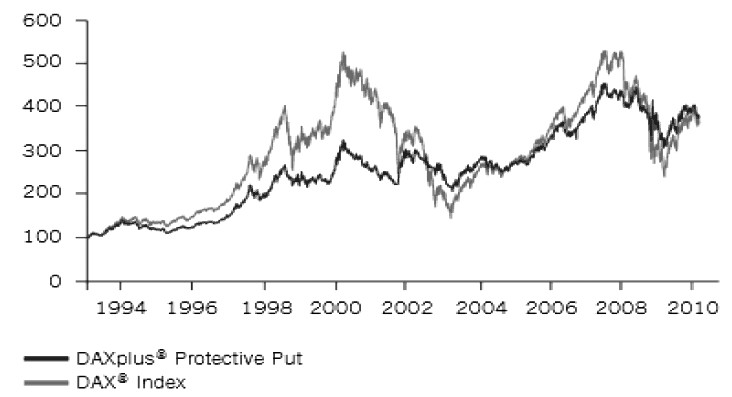

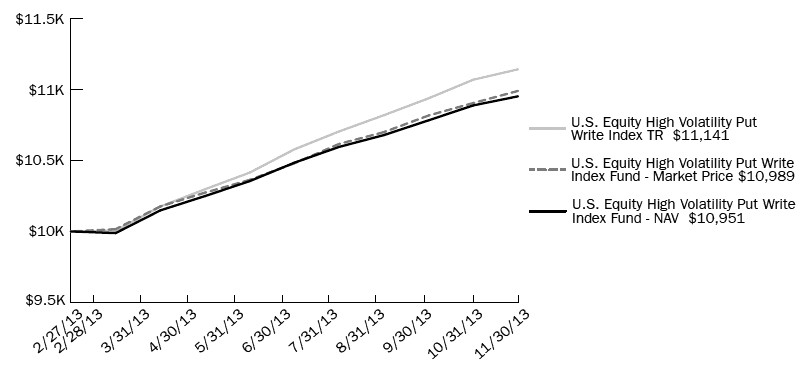

本期我们将重点介绍一些指数型基金的概况及策略特点。 备兑看涨期权组合策略指数ETF具有两大特性,一是作为基于指数的创新产品,它具有较小的收益波动性。二是它与原指数的互补效应要大于替代效应,因此具有同方向性。此外,备兑看涨期权策略指数ETF的数量较多,但是产品的规模具有局限性。主要选择的期权为指数期权,但也存在运用个股期权ETF期权等策略组合。合约的择取主要发生在平值附近的短期合约。主要代表为PowerShares S&P 500 BuyWritePortfolio,其成立于2007年,是首批成立的备兑看涨期权策略ETF,并且是规模最大被动股票指数型备兑看涨期权策略ETF。此投资组合由S&P 500股票多头以及S&P 500股指看涨期权空头构建而成。在市场下跌行情时,该组合亏损情况相对较小,而在市场大幅上涨时,与S&P 500 指数相比,该组合处于劣势。AdvisorShare STAR Global BuyWrite ETF为主动管理型ETF(FOF),属于主动型备兑看涨期权策略ETF,主要由ETF基金看涨期权以及看跌期权组成。具体策略为卖出看涨与看跌期权增加收益,60%—85%头寸采用Covered Call策略。此外,当判断未来市场行情可能下跌时,选择买入看跌期权来对冲风险。该基金引入了主动管理,并不着眼于单一个指数或者指数ETF作为基础资产,取而代之的是基金经理会主动选择持有一系列ETF作为组合,同时卖出相对应的看涨期权来缓解ETF的下跌风险。因此,该产品结合了主动管理FOF策略以及期权投资策略。另外,值得注意的是,因为该产品由被动管理转为主动管理,所以其费率相比其他被动类ETF产品要高很多。 保护性看跌期权策略指数ETF,其主要代表为LyxorETF DAXplus Protective Put,它是世界范围内仅有的保护看跌期权策略ETF。该基金成立于2007年5月,注册地为卢森堡,在德意志证券交易所上市。其特点是收益波动率相对较低,但同时存在许多弊端,并且已经于2013年6月21日终止。Lyxor ETF DAXplusProtective Put基金希望通过场外互换实现策略指数目标收益。其主要由DAX指数以及基于DAX指数(DAXplus Protective Put Index)的虚值看跌期权多头组成。从DAXplus Protective Put Index与DAX指数走势图可看出,DAX指数走势的表现明显强于DAXplus Protective Put Index。 图为 Protective Put Index与DAX指数走势对比 PutWrite Index 产品相比BuyWrite Index 产品则较少。其具体原因在于两者产品之间存在风险差异与操作差异。风险差异主要表现为卖出期权的种类不同(看涨与看跌),所面临的收益风险存在较大区别。操作风险主要表现在一些市场可能存在备兑卖出看涨期权开仓操作,即以现货资产作为保证金。以US Equity High Volatility PutWrite Index Fund为例,2013 年2 月成立(NYSE Arca: HVPW),规模0.56 亿美金,费率为0.95%。此基金由美国国库券,20 只高波动率股票期权空头以及现金组成。其中所卖出看跌期权的合约通常为剩余期限60天的轻度虚值合约。 图为HVPW基金历史净值表现

【 免责声明】: 文章来源:期权北京 作者:严行 天杨磊

|

| 【打印】【关闭】 |

上海懋良投资管理合伙企业(有限合伙)

SHANGHAI MAOLIANG INVESTMENT MANAGEMENT LLP.